2020年,36氪报道了13家零代码厂商。

(部分厂商名单)

相对于零代码/无代码的概念,低代码/轻代码的熟知度更高。低代码概念也由美国传入,指通过少量、轻量编程快速生成应用程序,更多用来服务尚未出现数字化工具的长尾行业、长尾应用。此前,这一赛道已在美国跑出了超过10亿美元估值的独角兽OutSystems,巨头如AWS、Google、Microsoft、Oracle等也纷纷布局低代码。

自2019年起,国内的低代码趋势渐明,除了一票创业公司的涌入,在2021年1月14日和15日,阿里钉钉和腾讯云开发分别发布了新版本的低代码开发工具,同样可以通过拖拽等形式实现创建流程——更偏向于零代码的范畴了。

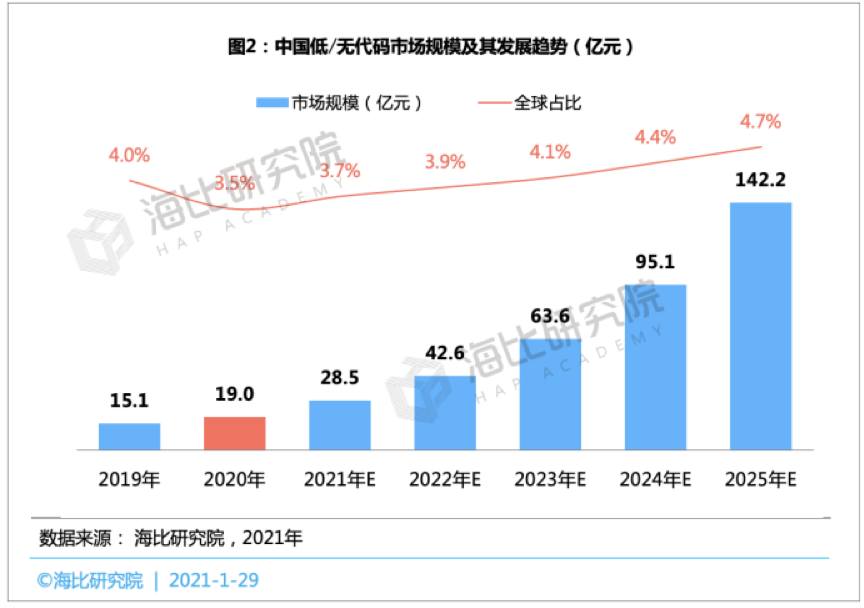

中国无代码/低代码市场正在快速发展

从打法分类

按照入局厂商的打法来分,可以划分为两类

一类是专做下沉市场的。这类企业又分为两批,一批是SaaS类,多在2020年左右成立或进行市场开拓,另一批为平台类,随着互联网平台起势,多为蓝领招聘平台。

SaaS类中以飞任务为例,成立于2019年的无代码工具,其主要目标还是帮下沉市场实现任务管理。任务管理是刚需,但是在三四线城市的传统行业比如制造业、建筑业等,由于距离数字化太远,导致他们大部分还在用手工、口头的形式做任务管理。飞任务可以贴合他们的使用习惯,在小程序上通过拖拽的方式建立流程管理工具,使用者无需通过别的APP或者web端系统即可完成相关任务认领和执行反馈。

当然,也有早在几年前就看到下沉市场发展的SaaS工具,比如劳动力管理系统盖雅工场。但是其打法和普通下沉工具不同,使用者虽然是以蓝领为主的劳动力,但是其付费方多为大型企业,其付费意识更高。

平台类企业模式简单,比如成立于2014年的「优蓝国际」,作为蓝领服务平台,一方面通过职业教育和培训提升人才素质,提高蓝领人才供给质量;另一方面通过互联网科技提升服务效率,提升蓝领人才匹配效率。

另一类是为了发展更多用户群体,以寻找第二曲线的。中高端市场的企业服务,从2014年SaaS在中国萌芽后,就一直是厂商主力攻破的市场。近些年老厂商不断发展,新的厂商也不断出现,这个市场渐趋饱和,一部分服务中高端市场的厂商开始向下沉市场发力,力图让客户群体更加多元。

一家做ATS(招聘管理平台)的厂商MOKA,原本更多是在服务互联网等新经济行业的企业,但发现这一领域的竞争对手太多,目前也在考虑向更偏传统的行业转型。

很多toG的生意甚至也在下沉。Ucloud研究院副院长魏博发现,近几年来,自己和很多其他云计算大厂,会在乡县政府招标时相遇;政策的支持下,乡县政府也不断数字化转型,这又吸引更多企服厂商服务他们。

还有一类是打法下沉,不区分市场,只是为了服务客户。一个典型的案例是华为中国政企,从2017年提出“地市下沉”战略,从省会级城市开始,逐渐向下深入,不仅在内部培养了“下乡”的城市经理,也在外部汇聚了渠道商等合作伙伴。下沉战略收效显著,2020年区域市场的收入已经占总收入的四成多了。而他们的目的并不是说要服务好下沉市场的客户,而是很多传统企业在三四线城市,IT素养不高,为了服务好他们,只能让自己的打法“更接地气”。

总结而言,进入2021年,专做下沉市场的初创厂商将越来越多,原本做中高端市场考虑下沉的“老炮儿”厂商也将越来越多,围绕下沉市场发展的新模式和技术也将越来越多,企服厂商进入下沉市场的趋势会越发明显。

03 前景虽好,做到不易

但这披玩家入场后,却会发现下沉之路并不是一帆风顺,甚至会面临来自技术和商业模式上的两方面阻碍。

阻碍首先来自其优势——门槛低。技术门槛低,换句话说是“没有技术壁垒”,更容易出现同质化竞争。还是以无代码工具为例,可以看出目前市面上的维表格、treelab、黑帕云的使用页面和功能没有太大的差异。一位tob投资人明确告诉36氪,无代码、低代码等没有技术门槛的工具,没有投资价值。

但是某无代码厂商却对没有技术门槛这件事提出了自己的看法:“就算这家资本不投,也会有别的资本投我们。”

其他相关创业者认为,在技术难以玩出花样时,可以通过“笨鸟先飞”的方式,早入局抢占窗口期。

另一个劣势,这些群体没有付费意识,二是没有付费能力。

在下沉市场,付费很难。以表单类工具为例,这类工具往往是走先免费使用一段时间再收取费用的模式,但试用-付费的转化率大部分在20%~50%。

没有付费能力,是因为这个群体本就收入低,为他们采购工的负责人往往也很难有高付费能力。服务下沉市场产品的客单价基本在2w以下,甚至很多在千元级别。

而付费意识和付费能力的前提是,要先能找到这些线索,也就是“获客”。下沉市场庞大但行业和地理位置分散,也难以通过互联网寻找和联系,更多只能通过地推的形式获客。但地推之路困难重重,这就导致了这些厂商无法实现规模复制。