2019年12月,华为云计算技术有限公司成立。

一个有意思的细节是:在2014年之后,华为一共设立过两个以BU为名的组织体。

第一个是云,第二个是车。

这两个业务都有一个共同特征:代表未来趋势,是华为的重点赛道,组织职能需求高于产品线;但业务当下的市场规模和组织需求,都还达不到BG的体量和层级。

这种微妙的差异在考核上也有所体现。

比如,云BU更注重考核成长性,而运营商、企业和消费者三大BG、更注重考核盈利能力。

当然,这个BU的业务规模能否走出预想曲线,成长到能与三大BG的核心业务并肩,依然存在悬念。

尤其是云。

过去,在高度标准化的CT行业,华为可以盯住领先者,一路尾随跟进,直到逐步取代。只要不犯错误,就能一直前进。

但在发展云的时候,这条成功法则却遇到了问题。

在IT行业,巨头自成生态,标准互不相通,领先者就是规则制定者,尾随者极难反超。而要另辟蹊径,引领创新,华为在这个领域却又缺少足够的经验和能力。

而在华为内部,到底发展公有云还是私有云,应该卖产品还是卖服务,也都一直没有停止争论。

从这个意义上来看,云BU独立发展这颗棋子,正是华为的一招试应手。

先留出一定余地,往前走几步。

行得通,就奋勇追穷寇。

行不通,也可以退回来,重新调整。

这样的思路也意味着,云BU不期望,也做不到在短期内就有所成就,搬回金山银海。

“我们不看当下(收入)是多一个亿还是少一个亿,我们关心十年后怎么样。”当时,华为轮值董事长徐直军如此表态。

这是下慢棋的打算,先积大势,不争实地。

然而,一场突如其来的变故,打乱了华为的节奏。

2018年12月1日,孟晚舟在加拿大温哥华被捕,2019年5月15日,美国商务部将华为列入“实体清单”。

在美国的持续打压下,华为的消费者业务遭受重创。

根据IDC数据,在2020年第四季度,华为的全球市场份额已经掉到第五位,在苹果、三星、小米、OPPO之后,出货量锐减至3200万部。

在运营商业务增长空间有限的情况下,华为迫切需要新的增长引擎,来维系自身业绩。

新的形势下,云业务一下子从可进可退的棋子,变成了再无退路的“全村希望”。

以前,华为可以考虑反复尝试,不断投入,摸着石头慢慢过河。

现在,必须吹糠见米,尽快形成规模,尽快产生收入,尽快创造利润。

所以我们看到,今年2月,77岁的任正非亲赴山西,在矿坑里说了这样一段话:

“煤矿就是机会,这么多煤矿,将来产生上千亿价值,上千亿可以养活多少人呀……我们不依靠手机也能存活。”

急切心情,溢于言表。

3

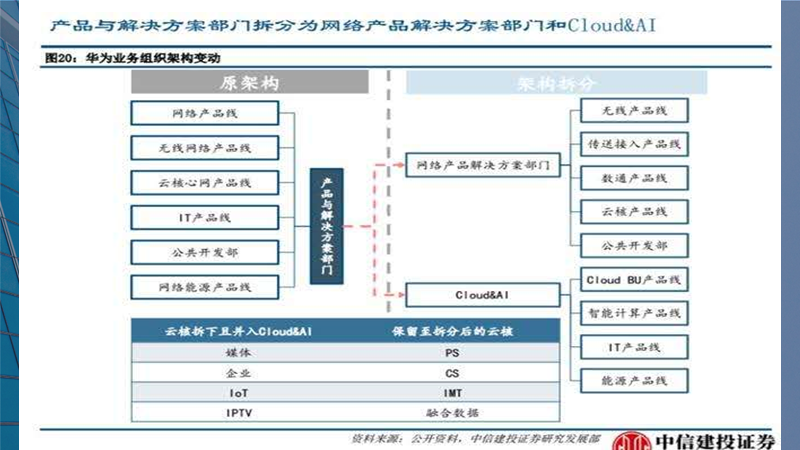

2020年1月,云BU与计算产品线(服务器等)、存储与机器视觉产品线、能源产品线合并,共同成为华为内部第四个业务集团:云与计算。

同时,原“产品与解决方案”更名为“网络产品解决方案”。

(图片来源:云头条)

在很多人看来,2020年云与计算的成立,是云BU的“升级”;2021年云与计算的撤销,是云BU的“降级”。

但这个“升”与“降”,其实都是错觉。

前一次调整,是云业务与其他几个产品线的战略整合。

后一次调整,是华为放弃整合思路,打散重组的再调整。

从始至终,云BU一直从前那个云BU,没有本质性的改变。

真正需要解构的重点,是华为为什么把云和这几个产品线放到一起,为什么又把它们拆开。

中信证券这张图,完整厘清了当初研发体系调整的细节。

多年来,在华为云与阿里云等其他云厂商竞争时,一个主要的差异在于:

华为更多是依托底层的硬件技术优势,从下往上打;而其他厂商基本上都是借助应用和数据优势,从上往下打。

而这张图让我们看到:

包括IT、IoT、IPTV、智能计算在内,除了三大BG业务直接相关的部分,其他与企业信息化有关的硬件产品线,全部都并入了云与计算。

加上云BU,就集合了华为的IT产品线力量,构成了一个软硬件一体化的,完整的企业信息化服务产品体系。

再看一下云与计算BG的官方定位,我们就能明白华为对它寄予的厚望:

对华为云与计算产业的竞争力和商业成功负责,承担云与计算产业的研发、Marketing、生态、技术销售、咨询与集成使能服务的责任。围绕鲲鹏、昇腾及华为云构建生态,打造黑土地,成为数字世界的底座。

但问题也随之而来。

长期以来,华为云业务的经营模式,都与华为其他业务近似:产品线研发产品和解决方案,然后由各业务BG的市场前端部门来承接客户,提供销售和服务。

但云与计算BG成立后,承载了华为在智能计算领域的野心,需要快速在公有云乃至混合云市场打开局面,也具备了生产、销售、服务职能。

很快,云与计算BG和企业BG两个组织之间,大量的协同问题不断产生。